Rachat de crédits avec LOA voiture : quelle solution pour débloquer votre dossier ?

Le rachat de crédits est une solution efficace pour réduire ses mensualités et retrouver un équilibre financier.

Pourtant, certains dossiers sont plus complexes à structurer, notamment lorsqu’un contrat de Location avec Option d’Achat (LOA) est en cours.

De nombreux emprunteurs se voient opposer un refus sans réellement comprendre pourquoi. Dans la pratique, la LOA constitue souvent un frein technique, mais elle n’est pas une impasse.

Des solutions existent à condition de maîtriser les bons leviers.

Cibfinance, spécialsite du rachat de crédit, vous apporter une information claire, utile et directement applicable si vous êtes confronté à cette situation.

Pourquoi la LOA bloque souvent un regroupement de crédits

La LOA est un mode de financement particulier. Juridiquement, il s’agit d’une location avec une possibilité d’acquérir le véhicule en fin de contrat.

Tant que l’option d’achat n’est pas levée, le véhicule ne vous appartient pas.

Cela a des conséquences directes sur le montage d’un rachat de crédits.

Dans un regroupement de crédits, l’objectif est de rassembler plusieurs dettes en un seul financement.

Pour cela, l’organisme prêteur doit pouvoir solder les crédits existants.

Or, dans le cas d’une LOA, il n’est pas toujours possible de procéder à ce remboursement de manière anticipée.

La principale difficulté vient de la période d’engagement minimale prévue dans la majorité des contrats.

Le point de vigilance majeur : les 12 premiers mois de LOA

Dans la grande majorité des cas, un contrat de LOA prévoit une durée minimale pendant laquelle l’option d’achat ne peut pas être exercée. Cette période est généralement de 12 mois. Concrètement, cela signifie que l’emprunteur ne peut pas racheter son véhicule avant le 13e mois.

Pendant cette période, le loyer de la LOA doit obligatoirement être maintenu. Il est donc intégré dans le calcul du taux d’endettement par les banques.

C’est ici que le blocage apparaît. Le cumul des charges, entre les crédits existants et le loyer de la LOA, peut faire dépasser les critères d’acceptation des établissements prêteurs.

Le dossier devient alors refusé, non pas en raison d’un manque de solvabilité globale, mais à cause d’une contrainte temporaire mal anticipée.

Ce point est souvent mal compris par les emprunteurs, mais aussi parfois sous-estimé dans l’analyse initiale du dossier.

Peut-on faire un rachat de crédits avec une LOA en cours ?

Oui, il est possible de mettre en place un rachat de crédits avec une LOA en cours, mais cela nécessite une structuration spécifique du financement.

L’approche standard consistant à tout regrouper immédiatement n’est pas toujours adaptée.

Il faut alors envisager des solutions alternatives permettant de contourner la contrainte liée à la période d’engagement.

Deux stratégies principales peuvent être mises en place.

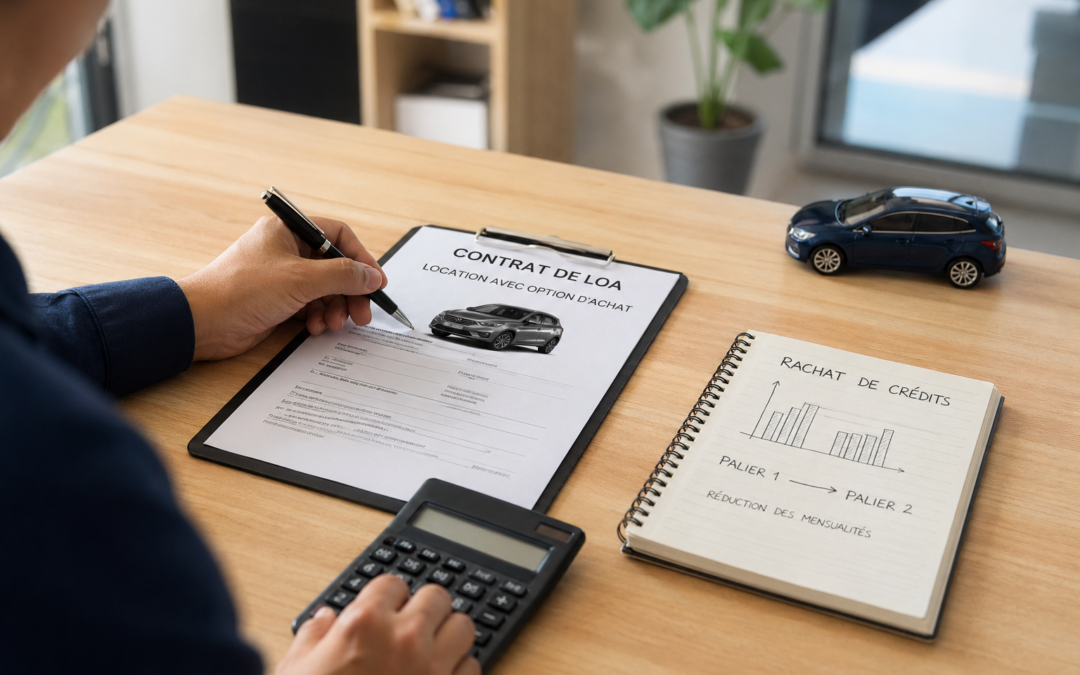

Solution 1 : mettre en place un rachat de crédits avec palier

Le rachat de crédits avec palier est une solution particulièrement efficace lorsque la LOA ne peut pas être soldée immédiatement.

Le principe est le suivant. Le financement est structuré en deux phases.

Dans une première phase, dite de palier, la mensualité du rachat de crédits est volontairement réduite. Cela permet de maintenir en parallèle le paiement du loyer de la LOA sans dépasser le taux d’endettement acceptable.

Dans une seconde phase, une fois la LOA arrivée à son terme ou une fois l’option d’achat levée, la mensualité du rachat de crédits est ajustée.

Elle devient alors unique et peut être recalibrée en fonction de la disparition du loyer.

Cette approche présente plusieurs avantages.

Elle permet de débloquer immédiatement une situation refusée, d’éviter d’attendre plusieurs mois et de lisser l’effort financier dans le temps.

Elle nécessite en revanche une bonne maîtrise des produits financiers et des partenaires bancaires capables d’accepter ce type de montage.

Solution 2 : intégrer une trésorerie pour anticiper la levée de l’option d’achat

Une autre stratégie consiste à anticiper la sortie de la LOA en intégrant une enveloppe de trésorerie dans le rachat de crédits.

Le principe est simple mais très efficace. Lors du montage du dossier, une somme correspondant au montant de l’option d’achat est incluse dans le financement global.

Cette trésorerie n’est pas utilisée immédiatement. Elle est conservée jusqu’à la fin de la période d’engagement minimale, soit généralement 12 mois.

À partir du 13e mois, l’emprunteur peut utiliser cette enveloppe pour lever l’option d’achat et devenir propriétaire du véhicule. La LOA est alors soldée.

À ce moment-là, une nouvelle adaptation du financement peut être mise en place. Un second palier peut être activé afin de réduire la mensualité globale ou de raccourcir la durée du rachat de crédits.

Cette solution permet de transformer une contrainte en opportunité d’optimisation. Elle demande toutefois une anticipation précise et un accompagnement professionnel pour être correctement mise en œuvre.

Exemple concret de situation

Prenons le cas d’un emprunteur ayant plusieurs crédits à la consommation et une LOA avec un loyer mensuel de 450 euros.

Dans une approche classique, le rachat de crédits est refusé car le taux d’endettement dépasse les limites acceptées en raison du maintien de la LOA.

En mettant en place un rachat de crédits avec palier, la mensualité du nouveau financement est réduite dans un premier temps. Cela permet de maintenir le loyer sans déséquilibrer le budget.

Parallèlement, une trésorerie équivalente au montant de l’option d’achat est intégrée. Au bout de 12 mois, l’emprunteur utilise cette somme pour solder la LOA.

Le loyer disparaît. La mensualité globale peut alors être réajustée. Dans certains cas, cela permet même de réduire la durée totale du financement.

Sans cette approche, le dossier serait resté bloqué.

Le rôle du courtier dans ce type de montage

La réussite d’un rachat de crédits avec une LOA en cours repose en grande partie sur la qualité de l’analyse et du montage financier.

Un courtier spécialisé ne se contente pas de rechercher un taux. Il identifie les contraintes du dossier, anticipe les points de blocage et construit une solution adaptée.

Cela passe par la maîtrise des mécanismes de palier, la capacité à intégrer de la trésorerie de manière pertinente et l’accès à des partenaires bancaires spécialisés dans les situations complexes.

Chez Cibfinance, nous accompagnons régulièrement des emprunteurs confrontés à ce type de problématique. Notre approche consiste à proposer des solutions concrètes, personnalisées et adaptées à chaque situation.

Ce qu’il faut retenir sur la reprise d’une LOA dans un rachat de crédit

La présence d’une LOA en cours ne signifie pas qu’un rachat de crédits est impossible. Elle nécessite simplement une approche différente.

La période des 12 premiers mois est un point clé à anticiper. C’est souvent à ce moment que les dossiers sont refusés.

Des solutions existent, notamment grâce à la mise en place de paliers ou à l’intégration d’une trésorerie permettant d’anticiper la levée de l’option d’achat.

Chaque situation étant unique, il est essentiel de bénéficier d’un accompagnement pour structurer le financement de manière optimale.

Si votre demande de regroupement de crédits a été refusée en raison d’une LOA en cours, il est possible de revoir votre dossier avec une approche différente et de trouver une solution adaptée à votre projet.

Rachat de crédits : faites vous accompagner par un spécialiste : Cibfinance

Réalisez dès maintenant une simulation de rachat de crédits sur notre site www.cibfinance.fr et obtenez une étude personnalisée de votre situation.

Un conseiller Cibfinance vous rappelle rapidement pour analyser votre dossier et vous orienter vers la meilleure solution de financement adaptée à votre profil professionnel.

Si le regroupement de crédits entraîne une diminution du montant des mensualités, celle-ci peut entraîner un allongement de la durée de remboursement du crédit et majorer son coût total.

![]()

- Regroupement de Crédits avec et sans garantie hypothécaire

- Recherche de trésorerie, Prêt hypothécaire de trésorerie.

- Prêt Viager Hypothécaire

- Financement rachat de soulte plus un crédit

- Prêt travaux sur 20 ans pour rénovation énergétique de son DPE

- Prêt-relais senior après 65 ans

- Comment financer les droits de succession

- Financement de SCPI par nantissement.

- Téléphone : 04 77 32 32 09

- mail : contact@cibfinance.fr ou Formulaire de contact