Rachat de crédits : le poids des mensualités, le poid du sac à dos financier

Personne ne remarque vraiment le poids du premier objet placé dans un sac à dos : Une bouteille d’eau, un livre ou une veste supplémentaire ne changent pas grand-chose.

Puis, au fil de la journée, on ajoute quelques affaires. Un ordinateur portable, Des dossiers. Un chargeur. Quelques accessoires.

À chaque fois, le poids supplémentaire paraît raisonnable.

Pourtant, après plusieurs kilomètres, le constat est souvent le même : le sac est devenu lourd et chaque pas demande davantage d’efforts.

Les crédits fonctionnent souvent de la même manière.

Le problème n’est presque jamais le premier crédit. Le problème apparaît parfois lorsque les engagements s’accumulent au fil des années et que l’on sent le poid des mensualtès.

C’est là ou le regroupement de crèdits prend tout son sens….

Chaque crédit répond pourtant à un besoin légitime

Acheter sa résidence principale. Changer de véhicule. Financer des travaux. Faire face à une dépense imprévue. Accompagner les études des enfants. Préparer un projet personnel.

Dans la majorité des cas, chaque crédit a été souscrit pour une bonne raison.

Au moment de sa mise en place, la mensualité semblait parfaitement compatible avec le budget du foyer.

- Le crédit immobilier représente une charge normale pour devenir propriétaire.

- Le crédit automobile permet de se déplacer pour travailler.

- Le prêt travaux améliore le confort du logement ou sa performance énergétique.

- Le crédit à la consommation finance un projet qui compte pour la famille.

Pris séparément, ces financements sont souvent parfaitement justifiés.

Quand le sac à dos commence à peser

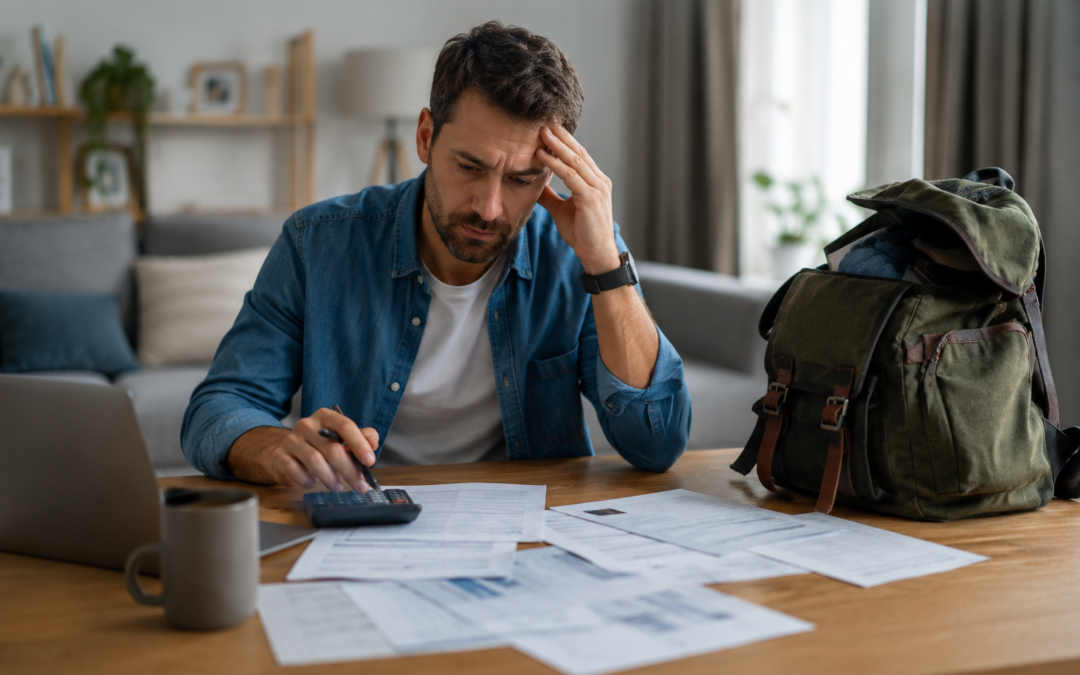

Ce qui surprend souvent les professionnels du regroupement de crédits, ce n’est pas le niveau de revenus des ménages.

C’est le nombre de personnes qui disposent de revenus confortables mais qui ont malgré tout l’impression de manquer d’air financièrement. La raison est souvent simple.

Le sac à dos s’est rempli progressivement. Un crédit immobilier. Un crédit automobile. Un prêt travaux. Un crédit renouvelable utilisé ponctuellement. Quelques paiements en plusieurs fois. Un découvert bancaire qui revient régulièrement.

Aucun de ces éléments n’est forcément problématique individuellement.

Mais leur accumulation finit parfois par rendre le budget plus difficile à gérer. Les prélèvements se multiplient. Les dates d’échéances sont différentes. Les marges de sécurité diminuent. Le moindre imprévu devient plus compliqué à absorber.

Le budget perd progressivement en souplesse.

Les signes qui doivent alerter

Avant même l’apparition de véritables difficultés financières, certains signaux doivent attirer l’attention. Par exemple :

- l’épargne diminue mois après mois ;

- le découvert devient habituel ;

- les fins de mois sont plus tendues ;

- les dépenses imprévues génèrent du stress ;

- les projets sont reportés faute de capacité financière ;

- la gestion des différentes mensualités devient complexe.

Ces situations ne signifient pas nécessairement que le ménage est en difficulté. Elles indiquent souvent que le poids du sac à dos commence à devenir trop important.

Le rachat de crédits : alléger le poids du budget

Le regroupement de crédits consiste à rassembler plusieurs prêts en un seul financement.

L’objectif est de simplifier la gestion budgétaire, le poid des mensualités et, dans la plupart des cas, de réduire le montant total des mensualités.

L’emprunteur ne conserve alors qu’une seule échéance mensuelle.

Une seule date de prélèvement. Un seul interlocuteur.

Cette réorganisation permet souvent de retrouver une capacité financière plus confortable.

L’objectif n’est pas uniquement de diminuer les mensualités.

Il s’agit également de redonner de la visibilité et de la sérénité au budget familial.

Une solution qui ne concerne pas uniquement les ménages en difficulté

Le rachat de crédits souffre encore parfois d’une mauvaise image. Pourtant, la réalité du marché a considérablement évolué.

Aujourd’hui, de nombreux emprunteurs utilisent cette solution dans une logique d’optimisation budgétaire. Ils souhaitent :

- réduire leurs charges mensuelles ;

- retrouver une capacité d’épargne ;

- financer un nouveau projet ;

- réaliser des travaux ;

- préparer leur retraite ;

- aider leurs enfants ;

- ou simplement simplifier la gestion de leurs finances.

Le rachat de crédits est devenu un véritable outil de gestion patrimoniale et budgétaire.

Quand faut-il envisager une étude ?

Il n’existe pas de nombre magique de crédits à ne pas dépasser.

Certaines personnes gèrent facilement quatre ou cinq prêts différents.

D’autres ressentent une gêne avec seulement deux ou trois engagements.

La vraie question est souvent la suivante : « Mon budget me laisse-t-il encore suffisamment de liberté pour faire face aux imprévus et réaliser mes projets ? »

Lorsque la réponse devient hésitante, il peut être utile de faire réaliser une étude.

Plus l’analyse est effectuée tôt, plus les solutions sont nombreuses.

Cibfinance vous accompagne dans l’analyse de votre situation

Depuis plus de 30 ans, Cibfinance accompagne les particuliers dans leurs projets de rachat de crédits, de prêt hypothécaire et de restructuration financière.

Notre rôle est d’étudier votre situation dans sa globalité afin de déterminer si une solution peut vous permettre :

- de réduire vos mensualités ;

- de simplifier votre budget ;

- d’intégrer une trésorerie pour un nouveau projet ;

- de retrouver une capacité d’épargne ;

- d’améliorer votre confort financier.

Chaque dossier est unique et mérite une étude personnalisée.

Vous souhaitez savoir si votre sac à dos financier est devenu trop lourd ?

Déposez votre demande d’étude sur Cibfinance.

Un conseiller analysera gratuitement votre situation et vous indiquera les solutions envisageables.

Et vous, selon votre expérience, à partir de combien de mensualités différentes un budget devient-il difficile à gérer sereinement ?

Rachat de crédits : faites vous accompagner par un spécialiste : Cibfinance

Réalisez dès maintenant une simulation de rachat de crédits sur notre site www.cibfinance.fr et obtenez une étude personnalisée de votre situation.

Un conseiller Cibfinance vous rappelle rapidement pour analyser votre dossier et vous orienter vers la meilleure solution de financement adaptée à votre profil professionnel.

Si le regroupement de crédits entraîne une diminution du montant des mensualités, celle-ci peut entraîner un allongement de la durée de remboursement du crédit et majorer son coût total.

![]()

- Rachat de Crédits avec et sans garantie hypothécaire

- Recherche de trésorerie, Prêt hypothécaire de trésorerie.

- Prêt Viager Hypothécaire

- Financement rachat de soulte plus un crédit

- Prêt travaux sur 20 ans pour rénovation énergétique de son DPE

- Prêt-relais senior après 65 ans

- Comment financer les droits de succession

- Financement de SCPI par nantissement.

- Téléphone : 04 77 32 32 09

- mail : contact@cibfinance.fr ou Formulaire de contact