Prêt à paliers dégressif pour un regroupement de crédits ?

Quand les finances personnelles deviennent un vrai casse-tête, le regroupement de crédits apparaît comme un outil de simplification efficace.

Mais saviez-vous qu’il existe un levier encore plus fin pour ajuster vos mensualités à l’évolution de votre vie financière, le coupler avec un prêt à pallier dégressif ?

Son nom : le prêt à paliers dégressif. Il ne s’adresse pas à tout le monde, mais dans certains cas – notamment à l’approche de la retraite – il devient un véritable allié. Décryptage.

Le regroupement de crédits : un rappel utile

Le regroupement de crédits consiste à rassembler plusieurs prêts en un seul, avec une mensualité unique et souvent allégée. On y inclut généralement :

-

Prêts immobiliers,

-

Crédits à la consommation,

-

Découverts bancaires,

-

Retards d’impôts ou charges diverses.

L’objectif ? Simplifier la gestion budgétaire, réduire la mensualité globale, et dans bien des cas, retrouver une respiration financière.

Mais si cette solution est déjà puissante en soi, elle devient encore plus pertinente lorsqu’elle est couplée à un prêt à paliers dégressif.

Qu’est-ce qu’un prêt à paliers dégressif ?

Un prêt à paliers dégressif est un type de financement dans lequel les mensualités diminuent à des moments clés de la vie de l’emprunteur. Ce mécanisme est planifié à l’avance, en fonction de l’évolution prévisible des revenus.

Prenons un exemple concret : un couple de 58 ans regroupe ses crédits sur 15 ans. Dans 4 à 7 ans, chacun partira à la retraite.

Leurs revenus nets vont alors baisser significativement.

Sans adaptation, la mensualité fixe pourrait devenir trop lourde à supporter.

C’est là que le crédit à paliers dégressif entre en jeu : on commence avec une mensualité plus élevée, adaptée à la période d’activité, puis elle diminue en une ou plusieurs étapes selon les paliers définis à la signature.

À qui s’adresse ce type de montage ?

Ce montage est particulièrement adapté :

-

Aux emprunteurs de plus de 55 ans, en activité, mais qui entrevoient la retraite à moyen terme.

-

Aux ménages souhaitant stabiliser leurs finances à long terme sans se retrouver étranglés dans 5 ou 10 ans.

-

Aux personnes avec des revenus évolutifs à la baisse (reconversion, passage à temps partiel, cessation d’activité).

C’est aussi une solution fréquemment recommandée lors d’un rachat de crédits si les échéances risquent de dépasser l’âge légal de départ à la retraite.

Les avantages d’un prêt à paliers dégressif

🔄 Anticiper la baisse des revenus

Le plus grand atout de ce prêt est sa capacité d’anticipation. Plutôt que de subir une baisse de revenu, on s’y prépare.

Les paliers sont définis dès le départ avec le prêteur, ce qui permet une visibilité totale sur le long terme.

⚖️ Préserver son reste à vivre

À la retraite, les charges ne diminuent pas toujours autant que les revenus. Grâce à la dégressivité des mensualités, l’emprunteur conserve un reste à vivre suffisant, ce qui est essentiel pour éviter toute spirale d’endettement.

🧘♀️ Gagner en sérénité

Le prêt à paliers dégressif offre une stabilité budgétaire, avec des mensualités alignées sur la capacité réelle de remboursement.

Résultat : moins de stress, plus de contrôle, et un cap financier clair pour les années à venir.

💡 Une personnalisation fine

Contrairement à un prêt à mensualités constantes, ici on parle de sur-mesure. Le courtier et la banque adaptent le plan de remboursement à votre parcours de vie.

Que vous soyez salarié, fonctionnaire, indépendant, ou en transition professionnelle, ce type de prêt sait s’adapter.

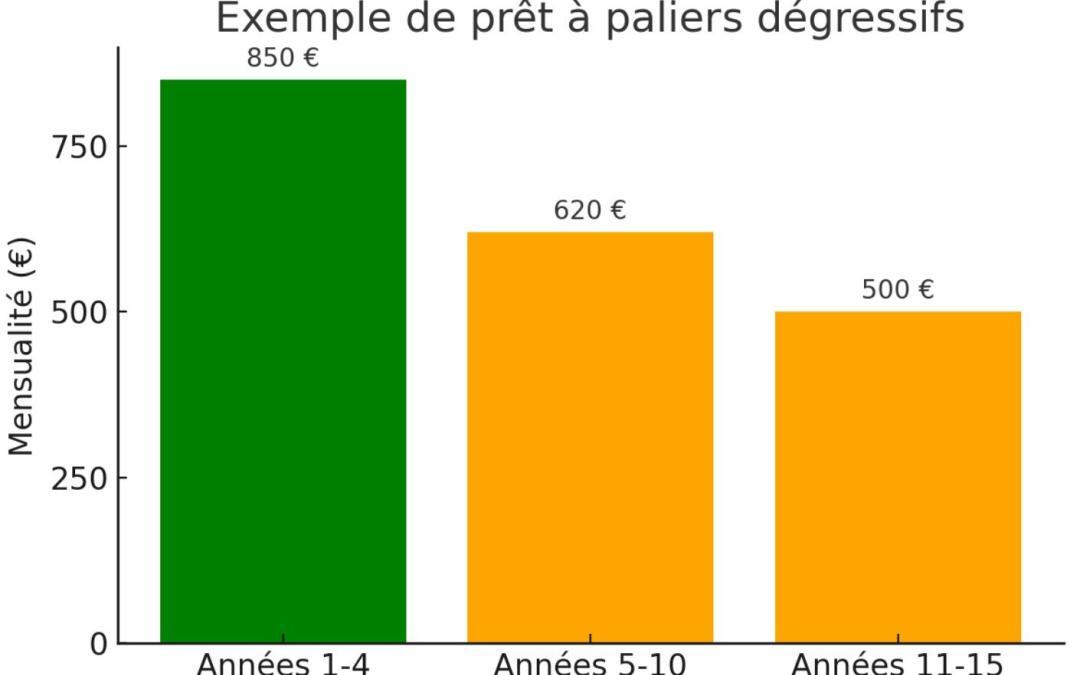

Un exemple chiffré pour y voir plus clair

Imaginons un couple de 59 et 61 ans, encore actifs, qui souhaitent regrouper 110 000 € de crédits. Actuellement, ils peuvent assumer une mensualité de 850 €/mois. Mais dans 4 ans, à la retraite, leur revenu global chutera de 30 %.

Avec un prêt à paliers dégressif, le plan peut ressembler à ceci :

-

Phase 1 (Années 1 à 4) : mensualité de 850 €

-

Phase 2 (Années 5 à 10) : mensualité réduite à 620 €

-

Phase 3 (Années 11 à 15) : mensualité réduite à 500 €

Ainsi, aucune rupture budgétaire, pas de recalcul en urgence, et une continuité de remboursement fluide.

Pourquoi faire appel à un courtier comme CIB Finance ?

Parce que ce type de montage nécessite :

-

Une analyse fine des profils,

-

Une maîtrise des outils bancaires disponibles,

-

Une capacité de négociation personnalisée avec les partenaires financiers.

Chez CIB Finance, nous avons l’expertise du crédit et celle de l’anticipation. Ensemble, nous montons un dossier qui s’adapte à vous aujourd’hui, et encore mieux à vous demain.

Conclusion

Le prêt à paliers dégressif n’est pas une option standard. C’est un outil stratégique, taillé pour ceux qui souhaitent reprendre le contrôle de leurs finances dans une période charnière de leur vie.

Associé à un regroupement de crédits, il devient une clé de sécurité et de liberté financière.

🧭 Besoin d’y voir plus clair ? Parlons-en.

📞 Contactez CIB Finance et découvrez la solution qui vous ressemble vraiment.

![]()

Partenariat en crédits, Que pouvons-nous vous apporter : Courtier, CGP, agent immo, etc…?

- Crédit immobilier pour investisseur via une SCI

- Financement de SCPI par nantissement.

- Regroupement de Prêts avec et sans garantie hypothécaire

- Recherche de trésorerie, Prêt hypothécaire de trésorerie.

- Prêt Viager Hypothécaire

- Financement rachat de soulte plus un crédit

- Prêt travaux sur 20 ans pour rénovation énergétique de son DPE

- Prêt-relais senior après 65 ans

- Comment financer les droits de succession

Pour nous contacter :

- Téléphone : 04 77 32 32 09

- mail : contact@cibfinance.fr ou Formulaire de contact

Cibfinance 4 rue Camille de Rochetaillée 42000 SAINT ETIENNE Mentions légales Cibfinance est un IOBSP mandataire de banque non exclusif en regroupement de crédits, prêt viager hypothécaire, crédit consommation et en crédit immobilier CFCAL – IAS Courtier et Mias inscrit à l’ORIAS N° 13001585 • www.orias.fr

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement de quelque nature que ce soit ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêts d’argents – Article L311.2 alinéa 1 Cibfinance : APE 6619 B – RCS St Etienne, 442 287 512 – Rc pro N° 2009PCB002 à hauteur de 1.200.000 Euros par période d’assurance et 700.000 € par sinistre.

Procédure de recours à adresser à : CIBFINANCE Service Réclamation – BP 297 42016 SAINT ETIENNE Cedex 1 ou reclamation@cibfinance.fr Médiateur AME CONSO, 197 Boulevard Saint-Germain – 75007 PARIS – www.mediationconso-ame.com. Le consommateur a la possibilité de saisir gratuitement le médiateur dans un délai d’un an à compter de la réclamation écrite adressée au professionnel.